Căn cứ điểm 5.1, khoản 5 Công văn số 5189/TCT-CSM hướng dẫn các điểm mới tại Nghị định thì:

“Điểm mới 3: Sửa đổi quy định người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế nếu phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót nhưng chưa hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót (Khoản 4 Điều 7).”

Như vậy, khi thực hiện việc khai thuế GTGT từ lần thứ 2 trở đi, người nộp thuế sẽ thực hiện khai bổ sung thuế GTGT. Không phân biệt thời gian nộp tờ khai (trước đó, nếu còn trong thời hạn kê khai, nếu phát hiện sai sót, người nộp thuế sẽ lập tờ khai mới (tờ khai lần đầu) để nộp cho cơ quan thuế.)

- Nguyên tắc kê khai bổ sung: SAI ĐÂU SỬA ĐÓ

Sai ở kỳ tính thuế nào thì quay lại đúng kỳ tính thuế đó để khai bổ sung;

Sai ở chỉ tiêu nào tìm đến đúng chỉ tiêu đó, và sửa lại chỉ tiêu đó về số liệu đúng.

Lưu ý: Theo Khoản 8 Điều 14 Thông tư 219/2013/TT-BCT ngày 01/01/2014:

Đối với hóa đơn đầu vào kê khai sót: không giới hạn thời gian kê khai, nếu phát hiện thiếu sót trong quá trình kê khai thì vẫn được kê khai bổ sung vào thời điểm nào cũng được, trước khi cơ quan thuế có quyết định thanh kiểm tra.

Đối với hóa đơn đầu ra kê khai sót: phát hiện thiếu sót ở kỳ nào thì phải kê khai bổ sung, điều chỉnh tại kỳ tính thuế đó và phải chịu tiền chậm nộp trên số thuế khai thiếu (nếu có).

Tờ khai thuế GTGT tháng (quý) sau luôn phải lấy theo số dư cuối kỳ (chỉ tiêu 43) của tờ khai chính thức tháng (quý trước) và thực hiện điều chỉnh (nếu có).

Hướng dẫn kê khai, bổ sung điều chỉnh thuế GTGT

Nếu phát hiện kê khai sai khi đã hết hạn nộp tờ khai thì xử lý theo các bước sau:

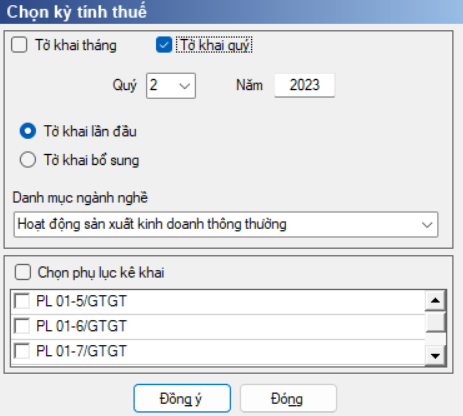

Bước 1: Đăng nhập vào phần mềm HTKK → Chọn “Tờ khai quý 1/2018” → Chọn “Tờ khai bổ sung”.

Bước 2: Thực hiện kê khai bổ sung điều chỉnh như sau:

– Trường hợp kỳ trước quên không nhập số thuế GTGT còn được khấu trừ chuyển sang thì sửa tại Chỉ tiêu [22].

– Trường hợp kê khai sai hóa đơn đầu vào thì kê khai điều chỉnh tăng/giảm trực tiếp trên 3 chỉ tiêu: Chỉ tiêu [23], Chỉ tiêu [24] và Chỉ tiêu [25].

– Trường hợp sai sót hóa đơn đầu ra thì kê khai điều chỉnh tăng/giảm trực tiếp trên các chỉ tiêu từ Chỉ tiêu [26] đến Chỉ tiêu [32a]. (Theo các mức thuế suất trên hóa đơn)

Sau khi điều chỉnh, bổ sung xong bấm “Tỏng hợp KHBS” → Sau đó xử lý số liệu như Bước 3 bên dưới.

Bước 3: Sau khi đã bấm “Tỏng hợp KHBS” → Chọn vào ship “KHBS” (bản giải trình khai bổ sung điều chỉnh) phía dưới để xử lý kết quả sau khi khai bổ sung:

Đối với Chỉ tiêu [40]:

– Nếu Chỉ tiêu [40] > 0: Có nghĩa là nộp thiếu → Phải đi nộp thêm tiền thuế GTGT → Đi nộp tiền thuế còn thiếu và tiền phạt chậm nộp.

– Nếu Chỉ tiêu [40] < 0: Có nghĩa là nộp thừa tiền thuế → Sẽ được bù trừ với số tiền thuế phải nộp của các kỳ tiếp theo.

DỊCH VỤ TƯ VẤN BÁO CÁO THUẾ TRỌN GÓI CHO HỘ KINH DOANH

Giải pháp an toàn, tiết kiệm ổn định lâu dài

CHỈ TỪ 300.000đ ĐẾN 3.000.000đ

CHỈ TỪ 300.000đ ĐẾN 3.000.000đ

Liên hệ Hotline 098.137.7795 ( ĐT hoặc Zalo ) để được tư vấn cụ thể

===================================

" CAM KẾT BẢO VỆ LỢI ÍCH TỐI ĐA CHO DOANH NGHIỆP "

Mọi chi tiết xin vui lòng liên hệ

DỊCH VỤ KẾ TOÁN VEGAS VIỆT NAM

Phòng nghiệp vụ kế toán thuế - Mrs. Nhung 098.137.7795 (ĐT, Zalo)

Email : Dichvuketoanvegas@gmail.com

TRỤ SỞ CÔNG TY :

- Trụ sở HN: Số 9 Nguyễn Ngọc Nại, P. Khương Mai, Q. Thanh Xuân, TP. Hà Nội

- VP HCM : Chung cư 6B Đường Phạm Hùng, Bình Hưng, Q.Bình Chánh, TP. HCM

- VP Nam Định: QL 5 Nghĩa An, Nam Trực, Tỉnh Nam Định